2018-03-12 13:07:37 事业单位考试网 http://www.coolnetlink.com/sydw/ 文章来源:bet365365娱乐城

2018国家电网考试备考财会类之财务管理(13)由北京事业单位考试网提供:更多关于2018国家电网考试,财会类,财务管理,事业单位考试网的内容请关注北京事业单位考试网!或关注bet365365娱乐城微信公众号(bjhuatu),事业单位培训咨询电话:400-010-1568。

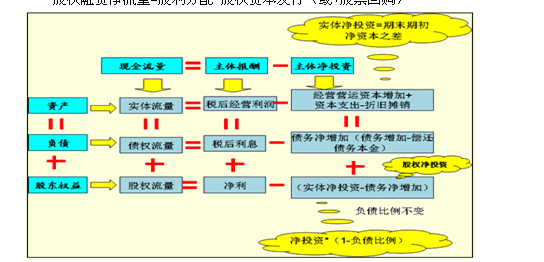

本期净投资=期末净经营资产-期初净经营资产=经营营运资本增加+资本支出-折旧与摊销

净资本=净经营资产=投资资本

经营现金毛流量=税后经营利润+折旧与摊销

经营现金净流量=经营现金毛流量-经营营运资本增加

实体现金流量=经营现金净流量-资本支出

【区分两个概念】本期净投资(本期净经营资产增加=期末净经营资产-期初净经营资产)、净资本(等于净负债+股东权益=净经营资产)

(三)经济利润法

经营利润=税后净利润(会计利润)-股权费用

=税后经营利润-税后利息-股权费用

=税后经营利润-全部资本费用

=息前税后经营利润-期初投资资本*加权平均资本成本

=期初投资资本*期初投资资本回报率-期初投资资本*加权平均资本成本

=期初投资资本*(期初投资资本回报率-加权平均资本成本)

经济利润和会计利润的区别是它扣除了全部资本的费用,而会计利润仅仅扣除了债务利息。

企业实体价值=期初投资资本+未来各年经济利润现值之和

经济利润模型的优点:可以计量单一年份价值增加的优点,而现金流量法做不到。某个年度的现金流量不能成为计量业绩的依据。它把投资决策必需的现金流量法和业绩考核必需的权责发生制统一起来。结束了投资决策用现金流量的净现值评价,业绩考核用权责发生制的利润评价,决策与业绩考核的标准分离、冲突、混乱的局面。

(四)相对价值法

首先寻找一个影响企业价值的关键变量(如净利),其次,确定一组可以比较的类似企业,计算可比企业的市价/关键变量的平均值(如平均市盈率),然后,根据目标企业的关键变量(如净利)乘以得到的平均值(平均市盈率),计算目标企业的评估价值。

1、市盈率模型

市盈率=每股市价/每股净利

目标企业每股价值=可比企业本期市盈率*目标企业的本期每股净利

=可比企业预期市盈率*目标企业的下期每股净利

推导:用股利支付折现模型:每股股价(每股市价)=股利*(1+增长率)/(股权成本-增长率),两边同除以每股净利(每股收益)得出。

可比企业本期市盈率=股利支付率*(1+增长率)/(股权成本-增长率)

可比企业内在市盈率=股利支付率/(股权成本-增长率)

市盈率的驱动因素:企业的增长潜力(增长率)、股利支付率、风险(股权资本成本),关键是增长潜力。

适用范围:连续盈利,并且β值接近于1的企业。

2、市净率模型

市净率=每股市价/每股净资产

目标企业每股价值=可比企业平均市净率*目标企业每股净资产

推导:用股利支付折现模型:每股股价(每股市价)=股利*(1+增长率)/(股权成本-增长率),两边同除以每股净资产(每股股权帐面价值)得出。

本期市净率=股东权益收益率*股利支付率*(1+增长率)/(股权成本-增长率)

预期(内在)市净率=下期股东权益收益率*股利支付率/(股权成本-增长率)

市净率的驱动因素:权益报酬率、增长率、股利支付率、股权资本成本,关键是权益报酬率。

适用范围:需要拥有大量资产、净资产为正值的企业。

3、收入乘数模型

收入乘数=每股市价/每股销售收入

目标企业每股价值=可比企业平均收入乘数*目标企业的每股销售收入

推导:用股利支付折现模型的两边同时除以每股销售收入得出。

本期收入乘数=本期销售净利率*股利支付率*(1+增长率)/(股权成本-增长率)

内在收入乘数=下期销售净利率*股利支付率/(股权成本-增长率)

收入乘数的驱动因素:销售净利率、股利支付率、增长率、股权成本,销售净利率是关键。

适用范围:销售成本率较低的服务类企业,或者销售成本率趋同的传统行业的企业。

| 贴心微信客服 | Q群福利小灶 | ||

|

微信号:小女学霸(xuebagirl) |  |

2018事业单位交流群:424365605 |

| 验证信息“事业单位” | 加群验证信息“福利” | ||

| 精品内容抢先看,专业客服答疑 | 刷题,资料,督学,答疑 | ||

| 贴心微信客服 | |

|

小女学霸(xuebagirl) |

| 验证信息“事业单位” | |

| 资讯抢先看,客服答疑 | |

| Q群福利小灶 | |

|

2018事业单位交流群:424365605 |

| 加群验证信息“福利” | |

| 刷题,资料,督学,答疑 | |

10万+

阅读量10w+

粉丝10000+

点赞数